검색결과 리스트

[정보] 복지 이야기에 해당되는 글 310건

- 2023.08.14 Microsoft 365 무료로 사용하기(사회복지시설)

- 2023.08.14 채용시 채용신체검사는 의무인가?

- 2023.07.27 사회복지시설 후원금(기부금)의 부가가치세 면세 근거

- 2023.07.26 사회복지정책론-분석 틀과 선택의 차원

- 2023.07.24 사회복지사업의 산업분류

글

Microsoft 365 무료로 사용하기(사회복지시설)

Microsoft는 비영리기관을 위한 소프트웨어지원을 해나가고 있다.

그리고 그것을 중개해 주는 기관이 테크숩(https://www.techsoupkorea.kr/)이다.

물론 이곳을 이용하는 곳도 좋지만, 소정의 수수료를 지급해야하는 문제가 있다.

그리고 이미 지원받았던 곳이라면, 새로 구입하기가 망설여질 수밖에 없다.

그게 아니더라도 변화하는 IT 환경 속에서 새로운 버전의 MS Office를 사용해 공유문서 작업에 대한 욕구가 생겼을지도 모르겠다.

MS는 Microsoft 365(구. Office 365)의 사용에 대해서도 무상으로 지원하고 있다.

이에 대해 하나하나 살펴보자.

1단계. https://nonprofit.microsoft.com/en-us/getting-started

검색엔진에서 Microsoft Nonprofit offers를 검색해도 된다.

아래 파란색 네모 속의 "Register Now"를 클릭하자!

2단계. 담당자 연락처를 입력한다.

신청한 메일로 승인 연락이 오기 때문에 바로 확인할 수 있는 메일을 입력하자.

Step 1에서는 신청하는 개인의 정보를 넣어도 무방하다.

다만 향후 관리를 신청자가 해야하기 때문에 미리 시설에서 잘 검토하고 입력하시면 더 좋을 듯하다.

3단계. 지원받을 시설정보를 입력한다.

영문 주소, 우편번호, 시설명칭 등을 미리 확인해 두자.

비영리기관임을 증명하기 위해서 국세청의 고유번호와 고유번호증을 요구한다.

4단계. 인증받을 휴대전화번호를 입력한다.

이때 담당자 개인휴대폰 번호를 입력하면 된다.

전화번호는 숫자만 입력한다. 입력하고 나면 아래 화면으로 바뀐다.

그리고 휴대폰으로 국제발신 문자로 인증번호가 수신된다. Varification Code에 인증번호를 입력한다.

5단계. 사용할 계정을 만든다.

이때 onmicrosoft.com 앞에 시설을 대표할 수 있는 키워드를 만들어준다.

앞으로 이용자는 "사용자ID@시설ID.onmicrosoft.com"과 같이 만들어진다.

이제 우리가 할 일은 끝났다.

MS로부터 사용승인 심사를 기다리면 된다.

대략 1주일 안에 회신이 오므로 느긋하게 기다리자.

이때, 회신 메일은 당연히 영어로 오기 때문에 스팸처리가 되지 않도록 유의하자.

6단계. 등록 확인 메일 수신

등록이 되었다는 메일은 신청과 동시에 금방 받을 수 있다.

7단계. 자격 확인 메일

심사가 끝나면 비영리기관 자격이 확인되었다는 메일이 도착한다.

여기에 보면 Microsoft 365 Bussiness Premium을 10개까지 사용할 수 있다고 나온다.

나중에 확인해보면 알겠지만 Basic은 300개까지 받을 수 있다.

8단계. 지원(보조금/할인) 승인 확인

할인도 있고, 무상지원도 있는데, 우린 무상지원으로 충분하지 싶다.

9단계. 이제는 Microsoft 365 관리센터에서 소프트웨어를 무료로 구입한다.

이때 5단계에서 만든 계정으로 로그인하면 된다.

이후 필요한 수량만큼의 소프트웨어를 구입(0원)하자.

관리센터: https://www.microsoft.com/ko-kr/microsoft-365/business/office-365-administration

Microsoft 365 관리

Microsoft 365 구독에 포함된 응용 프로그램, 서비스, 데이터, 디바이스 및 사용자를 관리하세요.

www.microsoft.com

참고로 Microsoft 365 Basic은 웹에서 사용가능한 온라인용 오피스이다.

컴퓨터에 오프라인으로 프로그램을 설치해서 사용하려면 Premium을 사용해야한다.

Premium은 최대 5대까지의 컴퓨터에 설치할 수 있으므로, 10copy 지원이지만, 실질적으로 50대까지 설치가 가능하다.

덧) 구매하고 나면 아래와 같이 구매이력이 메일로 수신된다.

아래는 과거에 포스팅했던 MS 지원 프로그램에 대한 소개글이다.

2015.06.19 - [[정보] 복지 이야기/[福] 복지정보들] - Microsoft Office365 Nonprofit

Microsoft Office365 Nonprofit

2013년 9월 11일부터 Microsoft는 전세계 비영리기구(NPO)들을 위한 MS Office(오피스)를 기증하는 프로그램을 운영하고 있습니다. http://www.microsoft.com/about/corporatecitizenship/en-us/ http://www.microsoft.com/about/corp

welfareact.net

2012.06.28 - [[정보] 복지 이야기/[福] 복지정보들] - Microsoft社의 비영리기관 소프트웨어 기증(지원) 프로그램 안내

Microsoft社의 비영리기관 소프트웨어 기증(지원) 프로그램 안내

마이크로소프트사는 비영리기관을 위한 소프트웨어 지원프로그램을 실시하고 있습니다. 하지만 이 정보를 모르는 곳들이 너무나 많군요. 물론 영어로 되어 있다보니 더욱 잘 알려지지 않은 듯

welfareact.net

'[정보] 복지 이야기 > [福] 복지정보들' 카테고리의 다른 글

| 발달장애인주간활동서비스 제공기관을 위한 회계장부 서식 (0) | 2023.11.24 |

|---|---|

| 사회복지관 개인정보 안전성 확보조치 매뉴얼 (0) | 2023.08.29 |

| 시간단위 연가 사용방법 (0) | 2023.06.01 |

| 1년 미만 근속 근로자의 퇴직급여・퇴직적립금의 관리 (0) | 2022.03.14 |

| 이용시설 사회복지사의 직위별 승진 최소 소요연한 검토 (0) | 2022.02.17 |

설정

트랙백

댓글

글

채용시 채용신체검사는 의무인가?

과거 「산업안전보건법 시행규칙」 제98조의2에서는 채용시 건강진단을 실시할 것을 의무화하고 있었다.

제98조의2 (건강진단의 실시등) ①사업주는 법 제43조의 규정에 의하여 건강진단의 실시시기 및 대상을 기준으로 채용시 건강진단ㆍ일반건강진단ㆍ특수건강진단ㆍ배치전건강진단ㆍ수시건강진단 및 임시건강진단을 실시하여야 한다.

하지만 이 조항은 2005.10.7. 개정됨에 따라 2006. 1. 1.부터 폐지가 되었다.

즉 더이상 의무가 아니라는 말이다.

다만, 공무원은 다르다. 「공무원 채용 신체검사 규정」라는 것이 있어 여전히 필수이다.

사회복지시설에 있어 반드시 채용 신체검사가 필요한 업무라면 채용절차에 이를 포함할 수도 있다. 다만, 필요하다는 타당한 근거가 제시되어야할 것이다.

일반적으로는 크게 필요가 없다고 판단된다.

그리고 만일 채용 신체검사가 반드시 필요한 직종이라면, 국가건강검진 결과를 활용할 수도 있다. 이전 직장에서 직장 건강검진을 받았다면, 그 결과를 대신 제출할 수 있는 것이다.

이는 국민건강보험공단 홈페이지에서 채용 건강검진 대체 통보서(직장제출용)를 발급받아 갈음할 수 있다.

www.nhis.or.kr 국민건강보험공단 홈페이지 접속

건강in > 나의건강관리 > 건강검진결과조회 > 채용 건강검진 대체 통보서(직장제출용)

'[정보] 복지 이야기 > [法] 복지관련 법령' 카테고리의 다른 글

| “소규모”의 정의 (0) | 2024.05.07 |

|---|---|

| 개인정보 보호법 개정 시행 - 손해배상보험 가입 (0) | 2023.08.31 |

| 사회복지시설 후원금(기부금)의 부가가치세 면세 근거 (0) | 2023.07.27 |

| 사회복지사업의 산업분류 (0) | 2023.07.24 |

| 수의계약 방법(일반적) (0) | 2023.06.01 |

설정

트랙백

댓글

글

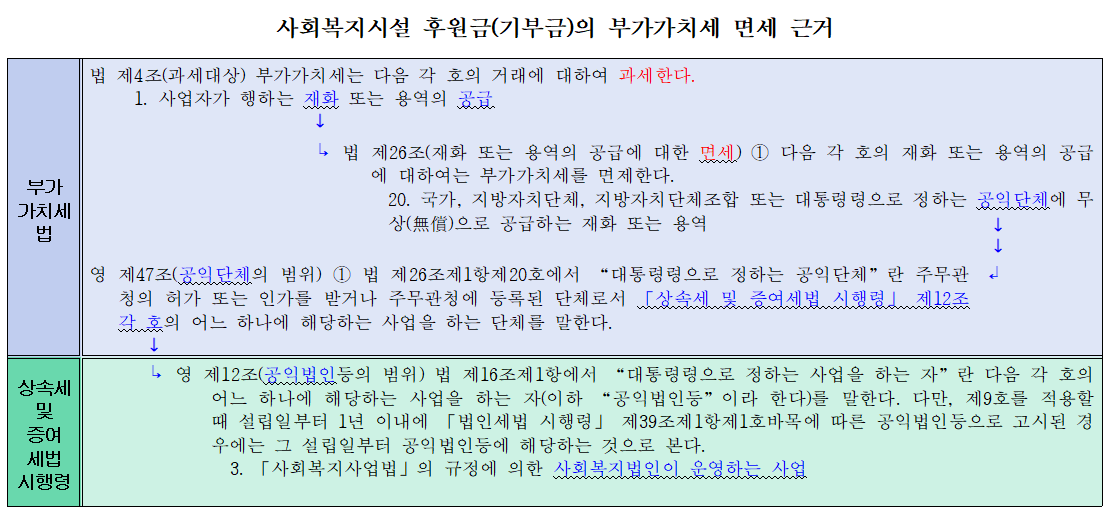

사회복지시설 후원금(기부금)의 부가가치세 면세 근거

사회복지시설을 운영하면서 모금하게 되는 후원금은 부가가치세(부가세) 과세 대상이 아니라고 알고 있다.

그렇다면 그 법적 근거는 무엇일까? 이에 대해 관련 법령들을 한번 찾아보고자 한다.

일단 「부가가치세법」 제4조 제2호에 의거 재화의 공급은 부가가치세 과세대상이 된다.

「부가가치세법」

제4조(과세대상) 부가가치세는 다음 각 호의 거래에 대하여 과세한다.

1. 사업자가 행하는 재화 또는 용역의 공급

하지만 법 제26조 제20호에서 대통령령으로 정하는 공익단체에 무상으로 공급하는 재화 또는 용역은 부가세를 면제한다고 밝히고 있다.

「부가가치세법」

제26조(재화 또는 용역의 공급에 대한 면세) ① 다음 각 호의 재화 또는 용역의 공급에 대하여는 부가가치세를 면제한다.

20. 국가, 지방자치단체, 지방자치단체조합 또는 대통령령으로 정하는 공익단체에 무상(無償)으로 공급하는 재화 또는 용역

한편 「부가가치세법 시행령」 제47조에서 대통령령으로 정하는 공익단체를 확인할 수 있다.

「부가가치세법 시행령」

제47조(공익단체의 범위) ① 법 제26조제1항제20호에서 “대통령령으로 정하는 공익단체”란 주무관청의 허가 또는 인가를 받거나 주무관청에 등록된 단체로서 「상속세 및 증여세법 시행령」 제12조 각 호의 어느 하나에 해당하는 사업을 하는 단체를 말한다.

여기서도 또 다른 법을 찾도록 하고 있다. 「상속세 및 증여세법 시행령」 제12조의 각호에 해당하는 사업에 사회복지사업이 있는지를 확인해야한다.

「상속세 및 증여세법 시행령」

제12조(공익법인등의 범위) 법 제16조제1항에서 “대통령령으로 정하는 사업을 하는 자”란 다음 각 호의 어느 하나에 해당하는 사업을 하는 자(이하 “공익법인등”이라 한다)를 말한다. 다만, 제9호를 적용할 때 설립일부터 1년 이내에 「법인세법 시행령」 제39조제1항제1호바목에 따른 공익법인등으로 고시된 경우에는 그 설립일부터 공익법인등에 해당하는 것으로 본다.

3. 「사회복지사업법」의 규정에 의한 사회복지법인이 운영하는 사업

정리하자면 후원금(기부금)은, 상속세 및 증여세법 시행령에 의거 사회복지법인(공익법인)이 운영하는 사업으로 부가가치세법 시행령에 따른 공익단체에 해당하기 때문에 부가가치세법 에서 밝히는 무상으로 공급하는 재화로 보아, 부가가치세를 면세한다.

'[정보] 복지 이야기 > [法] 복지관련 법령' 카테고리의 다른 글

| 개인정보 보호법 개정 시행 - 손해배상보험 가입 (0) | 2023.08.31 |

|---|---|

| 채용시 채용신체검사는 의무인가? (0) | 2023.08.14 |

| 사회복지사업의 산업분류 (0) | 2023.07.24 |

| 수의계약 방법(일반적) (0) | 2023.06.01 |

| 사회복지시설의 공개채용(공고기간) (0) | 2023.05.24 |

설정

트랙백

댓글

글

사회복지정책론-분석 틀과 선택의 차원

남찬섭 교수님이 번역하신 책 중에 Gilbert와 Terrell의 『사회복지정책론-분석 틀과 선택의 차원』이 있다.

사회복지정책의 분석틀하면 나오는 것이 바로 이 책의 내용이다.

누구에게(대상), 무엇을(급여), 어떻게(전달체계) 전달할 것인가? 그리고 그 재원은 어떻게 마련할 것인가로 요약 설명할 수 있는 4가지 분석틀이 이 책에 언급된 것이다.

이 책은 사회복지를 공부하는 사람이면 아마도 한번쯤은 그 이름을 들어봤을 것이다.

2007년 초판 발행되었다가, 올해 2023년 새롭게 발간되었다.

좋은 책들이 계속 번역되고 출판됨에 감사함을 느낀다.

https://www.yes24.com/Product/Goods/116728669

그리고 이 책에는 또하나의 고전인 Wilensky 와 Lebeaux의 1958년 『Industrial Society and Social Welfare』를 인용하는 부분이 나온다.

이 책은 사회복지개론 시간에 듣게 되는 잔여적 개념(residual conception)과 제도적 개념(institutional conception)에 대해 제6장 사회복지의 개념(VI. Conceptions of Social Welfare)에서 언급하고 있는 책이다.

※ 원문은 구글 검색을 통해 해당 챕터를 확인할 수 있다(Click).

그런데 잔여적 개념과 제도적 개념이 있다고만 알고 있지 그것에 대해 저자가 어떤 결론을 내렸는지는 잘 알려져 있지 않은 듯하다.

앞서 남찬섭 교수님이 번역하신 Gilbert와 Terrell의 『사회복지정책론-분석 틀과 선택의 차원』 p.22~23에 보면, Wilensky 와 Lebeaux의 『Industrial Society and Social Welfare』 p.140을 인용한 부분에 대한 번역이 있다.

이 두 가지 견해는 서로 적대적인 것처럼 보이지만, 실제로 미국의 사회사업은 이 두 가지를 결합시키기 위해 노력해 왔고, 오늘날의 사회복지의 흐름은 양자 사이에서 중간적 입장을 취하고 있는 것 같다. 옛날을 그리워하는 사람들은 제도적 개념으로 인해 사람들의 품성과 국가의 사회구조가 손상되었다고 주장한다. 이상사회를 건설하지 못한 것을 한탄하는 사람들은 잔여적 개념이야말로 우리가 모든 사람들을 위한 좋은 삶을 이룩하기 위해 반드시 제거되어야 할 것이라고 주장한다. 우리들의 보기에, 이 두 가지 주장은 어느 것도 진공 속에 존재하는 아무런 바탕없이 성립하는 것이 아니다. 두 가지 주장 모두가 보다 큰 문화적·사회적 상황을 반영하고 있는 주장들이다. 산업화가 더 진전되면 제도적 개념이 보다 우세해질 가능성이 있다.

(여기서 "in a vacuum"을 "진공 속에"라고 번역하고 있는데, 문맥상 "아무런 바탕없이"라고 하는 것이 더 매끄럽게 느껴진다.)

즉 Wilensky 와 Lebeaux는 산업화와 더불어 제도적 개념이 우세해질 것이라 보았던 것이다.

이 책이 1958년의 책임을 상기해 본다면, 산업화가 발전하다못해 4차 산업혁명을 얘기하는 오늘날은 분명 사회복지의 제도적 개념에 대해 얘기해야하는 것이 옳지 않나 생각해본다.

참고로 『Industrial Society and Social Welfare』 p.140 원문은 다음과 같다.

While these two views seem antithetical, in practice American social work has tried to combine them, and current trends in social welfare represent a middle course. Those who lament the passing of the old order insist that the second ideology is undermining individual character and the national social structure. Those who bewail our failure to achieve utopia today, argue that the residual conception is an obstacle which must be removed before we can produce the good life for all. In our view, neither ideology exists in a vacuum; each is a reflection of the broader cultural and societal conditions described in Part I; and with further industrialization the second is likely to prevail.

'[정보] 복지 이야기 > [書] 마음의양식' 카테고리의 다른 글

| [Review] Artificial Intelligence in Long-Term Care: Technological Promise, Aging Anxieties, and Sociotechnical Ageism (0) | 2025.05.12 |

|---|---|

| 가상 현실의 탄생, 재런 러니어 (0) | 2024.01.02 |

| 인정투쟁 - Axel Honneth (0) | 2022.07.22 |

| 이타적 인간의 출현 (0) | 2014.06.18 |

| 간송 전형필 (0) | 2013.11.25 |

설정

트랙백

댓글

글

사회복지사업의 산업분류

통계청 고시 제2017-13호에 따른, 한국표준산업분류(KOREAN STANDARD INDUSTRIAL CLASSIFICATION)를 통해 사회복지사업, 사회복지서비스 등이 어떻게 산업으로 분류되고 있는지를 확인할 수 있다.

결론부터 말해 모든 사회복지 사업을 포함하는 사회복지 서비스는 "사회복지 서비스업"으로 분류된다.

아래는 분류표이다.

87 사회복지 서비스업

871 거주 복지시설 운영업

8711 노인 거주 복지시설 운영업

87111 노인 요양 복지시설 운영업

87112 노인 양로 복지시설 운영업

8712 심신장애인 거주 복지시설 운영업

87121 신체 부자유자 거주 복지시설 운영업

87122 정신질환, 정신지체 및 약물 중독자 거주 복지시설 운영업

8713 기타 거주 복지시설 운영업

87131 아동 및 부녀자 거주 복지시설 운영업

87139 그 외 기타 거주 복지시설 운영업

872 비거주 복지시설 운영업

8721 보육시설 운영업

87210 보육시설 운영업

8729 기타 비거주 복지 서비스업

87291 직업재활원 운영업

87292 종합복지관 운영업

87293 방문 복지서비스 제공업

87294 사회복지 상담서비스 제공업

87299 그 외 기타 비거주 복지 서비스업

'[정보] 복지 이야기 > [法] 복지관련 법령' 카테고리의 다른 글

| 채용시 채용신체검사는 의무인가? (0) | 2023.08.14 |

|---|---|

| 사회복지시설 후원금(기부금)의 부가가치세 면세 근거 (0) | 2023.07.27 |

| 수의계약 방법(일반적) (0) | 2023.06.01 |

| 사회복지시설의 공개채용(공고기간) (0) | 2023.05.24 |

| 종사자 연가 사용 촉진 (0) | 2023.05.15 |

RECENT COMMENT