검색결과 리스트

글

보조금 반납에 관한 검토

노인일자리사업을 비롯해 코로나19로 예산집행이 미처 다 되지 않는 상황이 발생하고 있다. 특히 보조금 집행과 관련하여 미집행 잔액의 반납에 대한 부분이 이슈가 될 수 밖에 없는데...

여기서 한가지 논쟁거리가 있다.

보조금 미집행 금액 및 이자수입은 당해연도 반납인가? 차년도 반납인가?

지자체마다 처리하는 방식이 다르고 시기가 달라 혼란스럽다.

원칙적으로 말해보자면, 당해연도 미집행 금액에 대해 차년도에 반납하는 것이 맞다.

그 누가 반납금액을 정확히 예측할 수 있단 말인가? 그 사이에 어떤 일이 벌어질 줄 알고?

첫째, 보조금 집행은 연말까지 어떤 일이 있을 줄 알고 맞춘단 말인가?

다 쓴다는 전제는 명확하지만, 남긴다면 그 금액은 언제든지 달라질 수 있다.

둘째, 이자수입은 보통 은행마다 이자지급일이 정해져있으니 맞출 수 있을 것 같은가?

부산은행의 경우 5월, 11월 이자가 정산된다. 하지만 해당통장을 해지처리해야하는 상황이 11월 이자 수입처리 후 발생한다면 어떨까?

위탁기관이 바뀌어 통장을 바꿔야하는 경우도 있을 수 있고, 사업을 종료하면서 해지처리하는 경우도 있을 수 있다.

여기서 한걸음 더 나아가보자.

당해연도 보조금이 남아서 반납해야한다면, 그 돈은 어떻게 처리해야할까?

재무회계규칙에 따르면, 잘못 지출한 돈 또는 과오납된 돈은 각각 여입 또는 반환할 것을 명시하고 있다.

우선 여입이라는 용어는 세출에 있어 마이너스(-) 지출 처리하는 것을 말한다. 즉 지출이라는 원인행위를 없앰으로써 예산의 총량이 증가하는 것을 방지한다. 단, 위 제26조제2항에서 ‘넣을 수 있다’라고 표현한 것은 앞선 제1항과 관련해 출납이 완결된 연도에 속하는 경우, 즉 전년도 지출에 대한 여입 건이라면 당해연도에는 잡수입으로 편성할 수밖에 없기 때문이다.

한편 반환은 과오납된 수입금을 세입에 반환함으로써 마이너스(-) 수입 처리한다. 같은 맥락에서 회계연도를 넘겨 반환이 발생한다면 잡지출로 처리하게 된다.

그렇다면 남은 보조금의 당해연도 반납은 제27조에 의거 마이너스 수입처리해야하는 게 옳지 않을까? 또다른 법령들을 살펴보자.

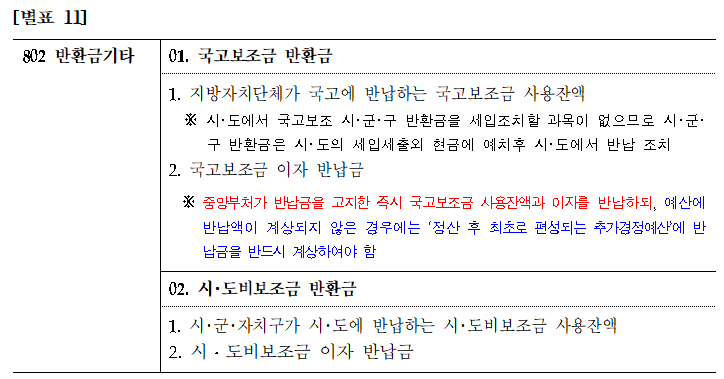

일단 「보조금 관리에 관한 법률」 제31조는 보조금의 반환을 다루고 있지만, 우리가 원하는 답을 제시하지는 않는다. 그리고 「지방자치단체 재무회계규칙」 또한 마찬가지이다. 「지방자치단체 예산편성 운영기준」 [별표 11]에서 예비비 및 기타에 대해 조금더 상세히 설명하고 있지만 이 또한 명문으로 밝히고 있진 않다.

위에서 알 수 있듯이, 반환금은 고지를 받으면 그 시점에서 반환토록 하고 있다. 하지만 이는 전년도 보조금에 대한 반환을 의미하는 것으로 당해연도에 해당하는 사항은 아니다.

사실 다른 법령을 살펴볼 것도 없다. 재무회계규칙에서 이미 조항으로 명시하였고, 반환금 계정은 별표로 다루고 있는 바, 별도의 명시된 내용이 없는 한 조항에 따른 해석이 우선이다.

즉 당해연도에 발생한 세입 중 반환이 발생하면 마이너스 수입 처리해서 보조금 수입 총액을 줄여야한다. 사족이지만, 굳이 지자체도 당해연도 반납을 요구해서 예산 총량을 줄일 이유가 없다.

끝으로 현실적인 문제가 남는다. 예산 및 추가경정예산의 편성이다.

당해연도에 반납이면, 그냥 마이너스 수입으로 잡아 총액을 줄이면 결산 대비 비율이 좀 줄긴 하겠지만 크게 문제될 것은 없다.

그런데 차년도 반납이면 이월금으로 편성해야한다. 하지만 사회복지 회계에는 당해연도 예산에 차년도 이월금이라는 계정이 없다. 모두 집행한다고 예산을 세웠다 하더라도 마찬가지다. 차년도 예산서에서 반환금을 계상하여야 하나, 이월금이 없으니 추경예산서와 비교해 자금원천이 없어 이를 상정할 수 없다. 때문에 1차 추가경정 예산에서 다루어야만 한다. 원칙이 그러하다.(위 별표11의 ※ 참조)

하지만 지자체가 반납일을 지정해 반납을 요구하는 경우가 대부분이며, 이때 시설에서 예산에 반영되어 있지 않다면 반납할 수 없는 문제가 충돌한다. 돌고돌아 그래서 어떻게 하라는 말일까?

첫째, 남은 보조금의 반납은 차년도 1차 추경 이후에 가능하다. 보건복지부의 인건비 가이드라인, 결산을 해야하는 시점 등을 고려하면 차년도 3월 31일 이후에 반납이 이루어질 수 있다.

둘째, 당해연도 반납을 하려면, 시설에서는 마이너스 수입으로 잡아 예산 총액을 줄여야 한다.

'[楞嚴] 생각 나누기 > [談] 복지 비틀기' 카테고리의 다른 글

| 사회복지시설의 위탁 계약시 고용승계 (0) | 2021.01.13 |

|---|---|

| 사회복지관·노인복지관의 사회복지사 처우는 개선되고 있는가? (0) | 2020.12.31 |

| 인권, 사회복지, 법 그리고 민주주의 (0) | 2019.12.09 |

| 부산시 사회복지법인시설 업무가이드의 개정을 위한 담론2: 중심을 현장으로 (0) | 2019.11.25 |

| 부산시 사회복지법인시설 업무가이드의 개정을 위한 담론: 사회복지와 法의 열거주의 (0) | 2019.11.25 |

RECENT COMMENT